L’ISC, acronimo di Indicatore Sintetico dei Costi, è uno strumento utile a coloro che intendono affidare il proprio risparmio previdenziale a una delle forme di previdenza complementare presenti in Italia, come i fondi pensione negoziali.

Si tratta di un dato che consente di effettuare un rapido paragone tra fondi diversi, oppure nell’ambito del medesimo fondo ma su linee di investimento o periodi di tempo diversi.

In questo articolo andremo a vedere cos’è e a cosa serve l’Indicatore Sintetico dei Costi, per poi analizzare le variabili che entrano in gioco per il calcolo e le ipotesi fatte per poter standardizzare l’indice e fare dei confronti utili.

Infine, scopriremo che l’ISC dei fondi pensione negoziali è sempre il più conveniente, per via della natura di associazione senza scopo di lucro di queste forme di previdenza complementare.

Cos’è l’indicatore sintetico dei costi?

Per favorire il confronto tra i costi delle diverse forme di previdenza complementare, la COVIP (Commissione di Vigilanza sui Fondi Pensione) ha elaborato un indicatore utile a fornire

“una rappresentazione immediata dell’incidenza, sulla posizione individuale maturata, dei costi sostenuti dall’aderente durante la fase di accumulo.”

Si tratta, dunque, di un’informazione rapida che consente agli aderenti, o futuri aderenti, di fare dei confronti tra diverse forme pensionistiche complementari, per prendere opportune decisioni utili nella scelta finale.

Questo dato è molto rilevante e deve essere valutato attentamente quando si fanno le proprie scelte previdenziali, dal momento che i costi di un fondo pensione hanno un impatto diretto sull’importo della pensione integrativa futura.

Come ricorda la COVIP, infatti:

“Occorre infatti tenere presente che, a parità di condizioni, all’aumentare dei costi sostenuti minore sarà la prestazione pensionistica ricevuta al momento del pensionamento. Ad esempio, un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di partecipazione al piano pensionistico di circa il 18 per cento (ad esempio da 100.000 a 82.000 euro).”

Dunque, al variare dell’ISC può variare anche di molto la posizione individuale e di conseguenza la prestazione finale erogata dal fondo pensione.

Come si calcola l’ISC?

L’Indicatore Sintetico dei Costi si determina facendo la differenza tra i rendimenti di un teorico piano di investimento; in particolare, si considera:

- un piano che non prevede costi;

- un piano che contempla anche i costi.

La differenza percentuale rappresenterà il nostro indicatore.

Facciamo un esempio:

- rendimento, senza considerare i costi, pari al 4%;

- rendimento, in presenza di costi, pari al 3,5%.

Nel nostro esempio l’ISC è pari allo 0,5%, cioè la differenza percentuale tra un rendimento e l’altro.

Questo indicatore può variare anche a seconda degli anni di permanenza nel fondo; tipicamente, si tengono presenti periodi di 2, 5,10 e 35 anni, in modo da poter fare anche un paragone temporale sia tra le diverse forme di previdenza sia nell’ambito del medesimo fondo, ma con periodi di permanenza differenti.

La variabile temporale ha un peso, poiché alcuni costi, come quello di iscrizione al fondo, si riducono con il passare del tempo.

Inoltre, l’indicatore varia anche in base alle diverse linee di investimento dei fondi pensione (garantita, obbligazionaria, bilanciata e azionaria), rendendo possibile fare dei confronti anche tra comparti analoghi.

Per uniformare il calcolo e dare ai risparmiatori dei riferimenti fissi per ottenere delle comparazioni, il calcolo fa riferimento a un aderente-tipo che:

- versa contributi pari a 2.500 euro annui;

- percepisce rendimenti con un tasso annuo del 4%.

Anche i costi che rientrano nel calcolo sono stabiliti dalla COVIP e comprendono:

- costo di iscrizione;

- spesa annua (in cifra fissa o in percentuale sui versamenti);

- commissioni in percentuale sul patrimonio;

- costo per il trasferimento della posizione individuale.

Quest’ultimo dato è escluso dal calcolo sui 35 anni, dal momento che si presume sia un periodo entro il quale avviene il pensionamento.

Vediamo, infine, quali sono i costi esclusi dal calcolo: si tratta di quelli che possono essere considerati eccezionali, dunque collegati a eventi o situazioni non prevedibili a priori. Un esempio è quello dei costi legati alle scelte personali dell’aderente circa la propria posizione individuale, come gli oneri applicati in caso di anticipazione.

La COVIP offre ai risparmiatori un Comparatore dei costi delle forme pensionistiche, con il quale visionare l’elenco dell’ISC dei fondi pensione negoziali, dei fondi pensione aperti e dei PIP (piani individuali pensionistici) e confrontare la loro diversa onerosità.

Perché l’ISC dei fondi pensione negoziali è il migliore?

I fondi pensione negoziali, come Fondo Telemaco, sono le forme di previdenza complementare che offrono agli aderenti costi molto più convenienti rispetto a quelli previsti da fondi aperti e PIP.

Questo perché, come anticipato, si tratta di fondi istituiti dalle parti sociali senza scopo di lucro, dunque che operano nell’esclusivo interesse degli iscritti.

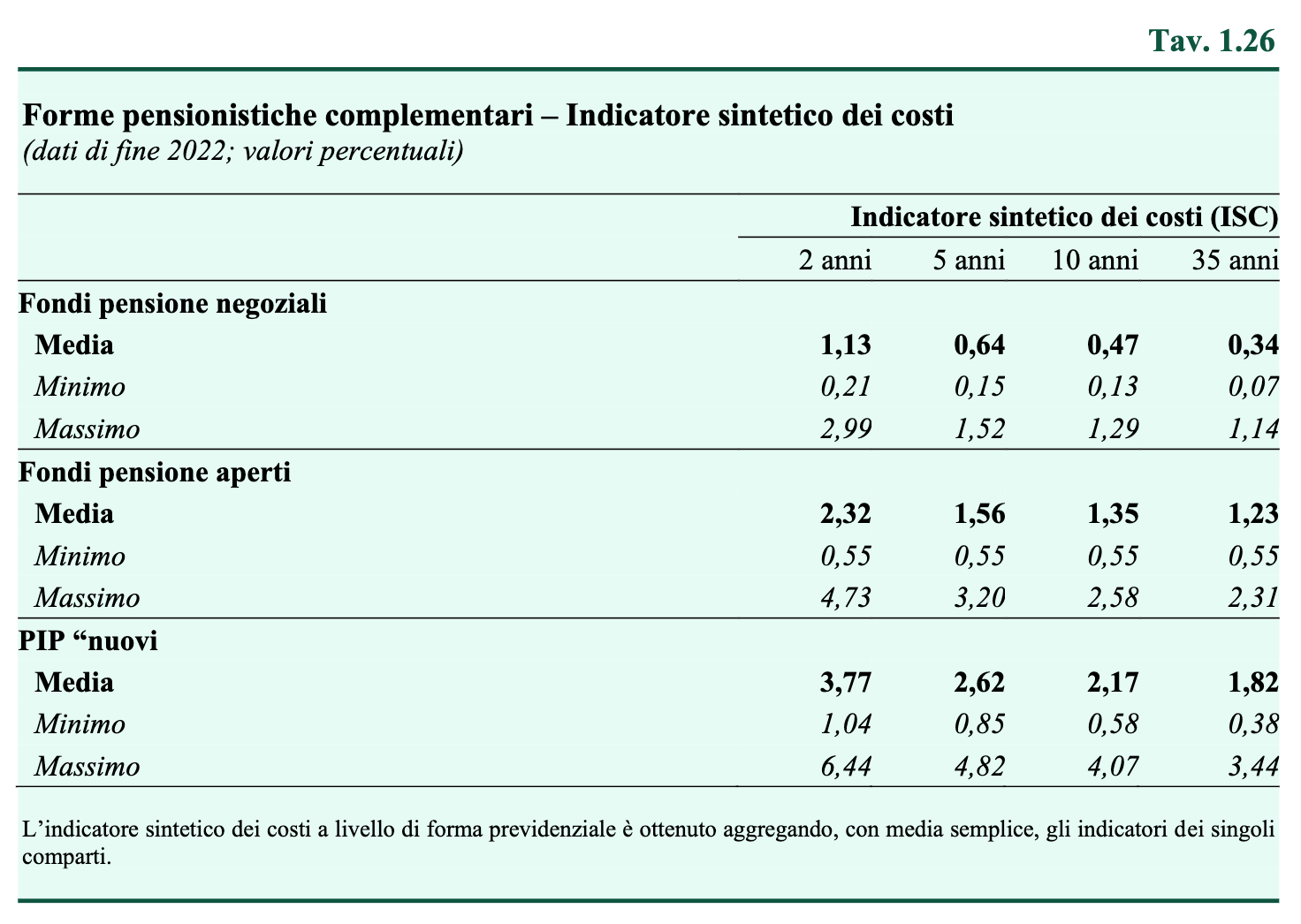

A certificare questa convenienza ci sono anche i dati della Relazione COVIP 2022, che illustra lo stato della previdenza complementare con un capitolo dedicato anche all’indicatore sintetico dei costi.

Nel dettaglio, l’ISC di Fondo Telemaco va dallo 0,28% per il comparto Prudente (Green), con permanenza di 35 anni, allo 0,97% del Garantito (White) a 2 anni.

Se prendiamo poi i dati medi COVIP, vediamo che:

- i fondi negoziali hanno ISC che va da 0,34% a 35 anni all’1,13% con permanenza di 2 anni;

- i fondi aperti hanno ISC che va dall’1,23% a 35 anni all’2,32% con permanenza di 2 anni;

- i PIP hanno ISC che va dall’1,82% a 35 anni al 3,77% con permanenza di 2 anni.

Visto che un ISC più alto o più basso incide direttamente sul montante finale su cui poi si baserà la pensione integrativa, ecco che la convenienza dei fondi negoziali è facilmente desumibile. Una convenienza a cui bisogna poi sommare altri benefici, a partire dall’opportunità di ottenere il contributo aggiuntivo a carico del datore di lavoro.

Sulla Relazione COVIP 2022 leggi anche il nostro articolo Nel 2022 raggiunti i 9,2 milioni di iscritti ai fondi pensione